Krankenversicherung im Alter

Herzlich Willkommen auf kvimalter.de!

Bei uns erhalten Sie Informationen zur voraussichtliche Beitragsentwicklung in der gesetzlichen und privaten Krankenversicherung. Die Berechnungen erfolgen individuell und abgestimmt auf die persönlichen Kundendaten.

Sie interessiert der Beitragsverlauf in einigen Jahren oder sogar die Beiträge im Rentenalter? Unsere beiden Prognose-Rechner geben Ihnen einen Einblick.

Mit unserem Prognose-Rechner für die Beitragsentwicklung können Sie eine individuell angepasste Prognose der zu zahlenden Beiträge in der GKV und PKV durchführen. Dabei ist ersichtlich, wie sich diese im Alter entwickelt oder auch zum Beispiel durch Kinder verändern könnte.

Einen Einblick, in welche Richtung sich die Beiträge im Rentenalter entwickeln können, gibt Ihnen unser Prognose-Rechner für KV-Beiträge als Rentner. Ermitteln Sie hier Ihre Beitragstendenz bei Renteneintritt und stellen Sie einen direkten Vergleich zwischen gesetzlicher und privater Krankenversicherung her. Außerdem erfahren Sie hier, ob Sie in der GKV freiwillig oder pflichtversichert wären.

Hinweis:

Die Darstellung dieser Verläufe

ist rein illustratorisch und exemplarisch und erhebt keinen

Anspruch auf Richtigkeit. Vielmehr weisen wir daraufhin, dass

Vertragsverläufe für die Zukunft nicht aus der Vergangenheit

hergeleitet werden können. Des Weiteren können

zukünftige Gesetzesänderungen keine Berücksichtigung finden. Diese

Verläufe werden dann realisiert, wenn die Vorgaben in jedem

einzelnen Jahr vollständig und exakt zutreffen. Der tatsächliche

Verlauf kann daher auch deutlich von den dargestellten Werten

abweichen!

Informationen zu den Beiträgen in der GKV und PKV

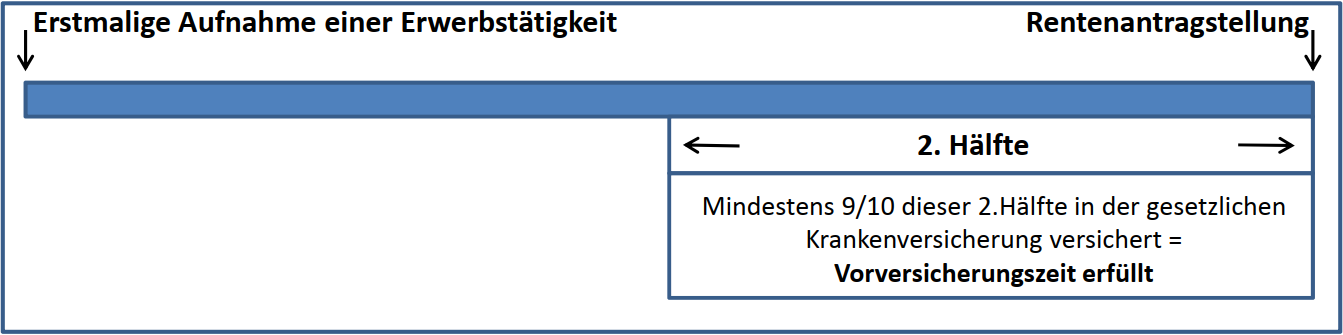

Mit Renteneintritt wird festgelegt, ob der Rentner (Rentenanspruch aus Rentenversicherung Bund) freiwillig oder pflichtversichert wird. Ausschlaggebend ist die Vorversicherungszeit (9/10-Regelung) in der GKV und der Rentenbezug. Die Kindererziehungszeiten werden hier berücksichtigt. Für jedes leibliche, Adoptiv-, Stief- oder Pflegekind werden pauschal 3 Jahre auf die Vorversicherungszeit angerechnet.

Pflichtversichert in der KVdR wird, wer die 9/10-Regelung erfüllt - wer in der 2. Lebensarbeitshälfte mind. 90% dieser Zeit gesetzlich versichert war.

Freiwillig versichert in der GKV wird, wer bei Rentenantragstellung gesetzlich versichert ist, aber die 9/10-Regelung nicht erfüllt.

Privatversicherte haben zu jedem Zeitpunkt die Möglichkeit, Einfluss auf Ihre Leistungen und Beiträge zu nehmen:

- Leistungen können auf Wunsch ab- oder dazu gewählt werden. Im Fall einer Erweiterung ist die Gesundheitsprüfung nur für diese Mehrleistung relevant.

- Flexible Beitragsgestaltung durch Tarifwechsel innerhalb des Unternehmens unter Anrechnung der gesamten Alterungsrückstellungen ist möglich (Wechselrecht § 204 VVG).

- Versicherte, die nach dem 01.01.2009 in die PKV eingetreten sind, haben die Möglichkeit einer Tarifumstellung in den brancheneinheitlichen Basistarif. Wurde der Versicherungsvertrag vor dem 01.01.2009 geschlossen, besteht zusätzlich die Option einer Umstellung in den Standardtarif. Beide Tarife beinhalten vergleichbare Leistungen wie die Gesetzliche Krankenversicherung (GKV). Auch der Beitrag ist auf den GKV-Höchstbeitrag begrenzt.

Welche weiteren Faktoren beeinflussen den Beitrag im Alter positiv?

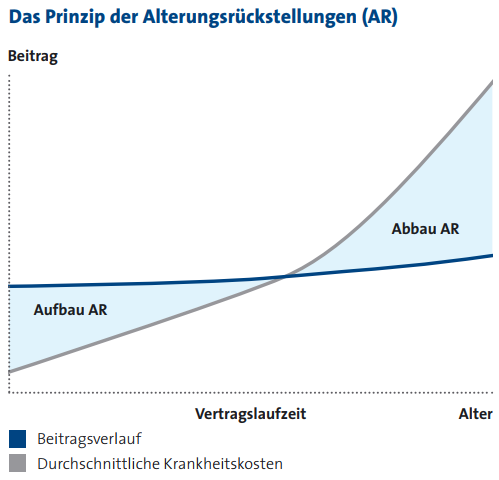

- Die angesparten Alterungsrückstellungen dienen im Alter zur Stabilisierung des Beitrags.

- Ab dem 21. Lebensjahr zahlen Versicherte einen gesetzlichen Zuschlag von 10 % ihres Beitrags, der mit dem Alter von 60 entfällt. Der angesparte Betrag wird ab dem 65. Lebensjahr eingesetzt, um künftige Beitragsanpassungen zu dämpfen. Ab dem 80. Geburtstag des Versicherten werden die nicht verbrauchten Beträge aus diesem Zuschlag zur Prämiensenkung eingesetzt.

- Wurde ein Krankentagegeld abgeschlossen, entfallen mit Ausscheiden aus dem Erwerbsleben die Beiträge.

- Hat der Versicherte mit einer Beitragsentlastungskomponente (PBE) vorgesorgt, kommt er nun in den Genuss der Beitragsreduzierung.

- Privat versicherte Mitglieder der gesetzlichen Rentenversicherung erhalten einen Zuschuss vom Rentenversicherungsträger (Hälfte vom allg. Beitragssatz 14,6 % + halber Zusatzbeitrag, maximal die Hälfte des PKV-Beitrags).

In folgendem PDF-Dokument können Sie anhand von Beispielberechnungen nachvollziehen, wie sich der Beitragsverlauf in der GKV und PKV entwickeln könnte und welche Umstufungsmöglichkeiten es gibt. Beispiele finden Sie hier.

Nutzen Sie unseren Prognose-Rechner, um individuelle Berechnungen vorzunehmen.

Die Leistungen der gesetzlichen Krankenversicherung (GKV) wurden seit 1982 vom Gesetzgeber regelmäßig eingeschränkt. Was bedeutet das für gesetzlich Versicherte? Aufgrund der immer älter werdenden Bevölkerung steigen die Krankheitskosten. Als Ausgleich muss sowohl mit Beitragssteigerungen, als auch mit weiteren Leistungskürzungen und Zusatzbeiträgen, die allein von den Versicherten zu tragen sind, gerechnet werden.

In der privaten Krankenversicherung (PKV) hingegen sind die abgeschlossenen Leistungen Vertragsbestandteil, die nachträglich nicht einseitig durch den Versicherer gekürzt werden können. Privat Versicherte haben somit einen lebenslangen Rechtsanspruch auf die bei Vertragsabschluss vereinbarten Leistungen. Im Gegensatz zur GKV, die für ihre Versicherten keine Rücklagen bildet, werden in der PKV mit Beginn des Versicherungsschutzes Altersrückstellungen (Beitragsnachlässe) angespart. Mit zunehmender Versicherungsdauer erhöhen sich die Altersrückstellungen und umso geringer sind die Beiträge im Alter – Ein frühzeitiger Eintritt in die PKV lohnt sich!

Hier finden Sie eine Übersicht der Leistungsreduzierungen der

gesetzlichen Krankenversicherung (GKV) bei einem gleichzeitig

steigenden Beitrag:

Leistungskürzungen

in der GKV

Viele Kunden fürchten sich vor hohen Beiträgen im Alter. Doch gerade im höheren Lebensalter profitieren Privatversicherte von vielen möglichen Entlastungen. Damit die Gesundheit auch im Alter bezahlbar bleibt, wird zusätzlich in der Vertragslaufzeit ein Polster angespart, die sogenannten Alterungsrückstellungen (AR). Damit können Mehrbelastungen im Alter – bedingt durch ein erhöhtes Krankheitsrisiko – abgefedert werden. Je früher der Eintritt in die Private Krankenversicherung (PKV) erfolgt, desto länger ist die Ansparphase und umso günstiger der Beitrag!